Τράπεζες: Η αύξηση του δανεισμού προς τις μικρομεσαίες επιχειρήσεις, το μεγάλο στοίχημα

Επιχειρηματίες έκαναν λόγο για προβλήματα γραφειοκρατίας στην έγκριση δανείων

Η άνοδος των χορηγήσεων προβληματίζει έντονα όχι μόνο τους άμεσα ενδιαφερομένους, που είναι οι επιχειρήσεις και οι τράπεζες, αλλά επίσης την ΤτΕ και την κυβέρνηση

Οι στόχοι που έχουν θέσει για αύξηση της πιστωτικής τους επέκτασης με ετήσιο ρυθμό 5%- 7% την τριετία 2024-2026 είναι εφικτοί.

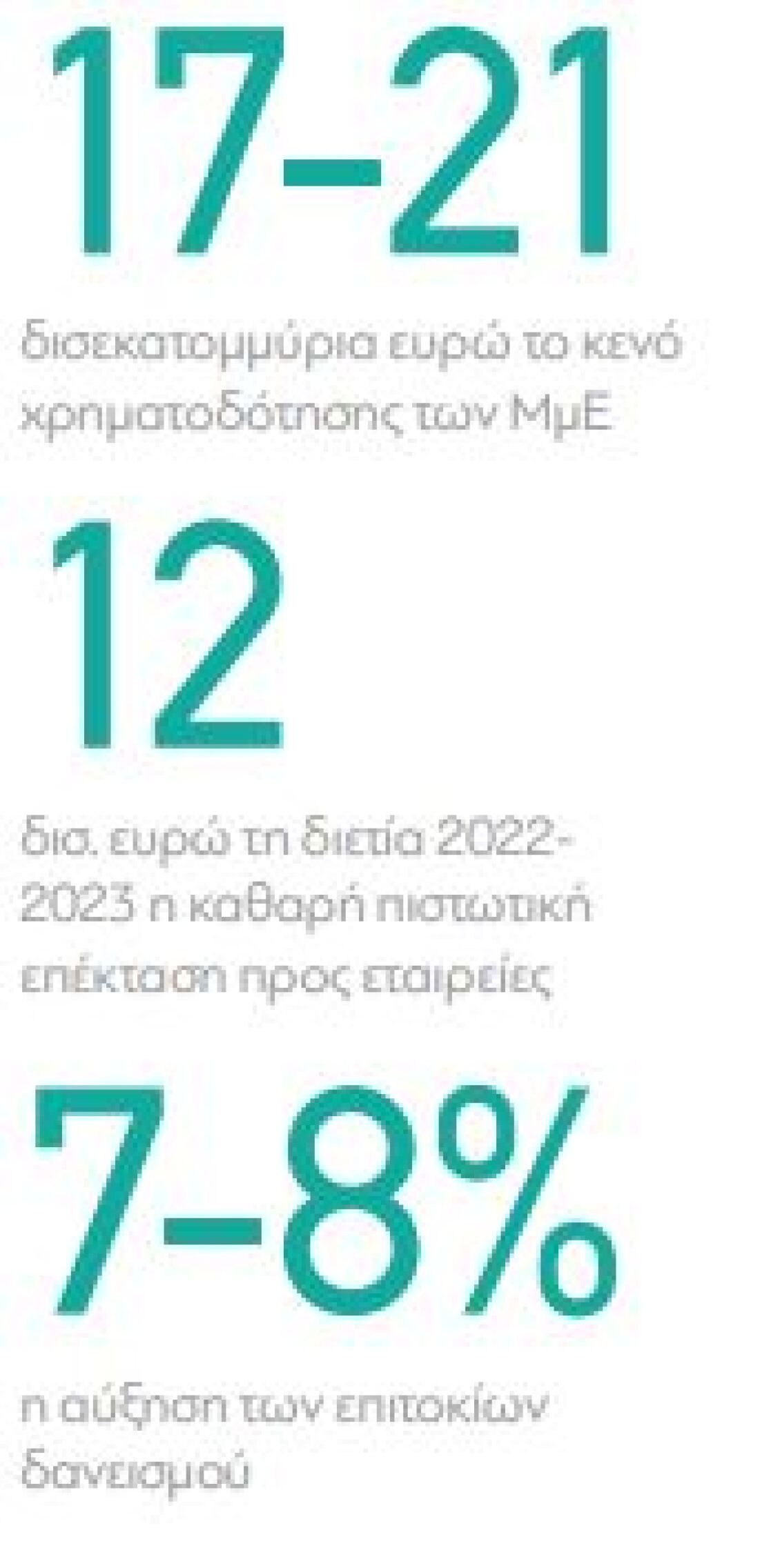

Ωστόσο, αφενός η προσφορά θα πρέπει να ανταποκριθεί σε ανάλογη υγιή ζήτηση, αφετέρου οι πραγματικές ανάγκες της αγοράς θα εξακολουθούν να είναι υψηλότερες για τις μικρομεσαίες επιχειρήσεις, λαμβανομένης υπόψη έρευνας της Oliver Wyman, που εκτιμά το χρηματοδοτικό κενό των ΜμΕ σε 17-21 δισ. ευρώ.

Το θέμα της αύξησης των χορηγήσεων προβληματίζει την ΤτΕ και την κυβέρνηση, οι οποίες έχουν διατυπώσει παραινέσεις για αύξηση των δανείων.

Μάλιστα, ο πρωθυπουργός έχει δηλώσει στο παρελθόν ότι η διατήρηση των υψηλών ρυθμών ανάπτυξης δεν είναι εφικτή χωρίς χρηματοδοτήσεις σε μικρομεσαίες επιχειρήσεις, τη ραχοκοκκαλιά της ελληνικής οικονομίας.

Από την πλευρά της, η ΤτΕ βλέπει ότι χωρίς αύξηση των χορηγήσεων, και ειδικά μετά τη μείωση των επιτοκίων που αναμένεται εντός του έτους, θα είναι αδύνατον για τις τράπεζες να εξασφαλίσουν την κερδοφορία τους. Τα στοιχεία της ΤτΕ για τον Ιανουάριο έδειξαν ότι η μηνιαία καθαρή ροή της χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις ήταν αρνητική κατά 2,008 δισ. ευρώ, έναντι θετικής καθαρής ροής 2,860 δισ. τον Δεκέμβριο του 2023, ενώ αρνητική κατά 79 εκατ. ευρώ, έναντι θετικής καθαρής ροής 94 εκατ. ευρώ τον Δεκέμβριο, ήταν και η μηνιαία καθαρή ροή της χρηματοδότησης των ελεύθερων επαγγελματιών, αγροτών και ατομικών επιχειρήσεων.

Οι μικρομεσαίες επιχειρήσεις παραπονούνται ότι οι τράπεζες δανείζουν μόνο τις μεγάλες ή όσες υπήρξαν απόλυτα συνεπείς στις πληρωμές τους στο παρελθόν ή έχουν ευρύτερη σχέση συνεργασίας με την τράπεζα.

Επιχειρηματίες που μίλησαν στο «MoneyPro» έκαναν λόγο για προβλήματα γραφειοκρατίας στην έγκριση δανείων, αναφέροντας ότι ο έλεγχος για πιστοποίηση στοιχείων μπορεί να φτάνει τους τρεις ή ακόμα και τους εννέα μήνες, αν η επιχείρηση απευθυνθεί σε τράπεζα με την οποία δεν είχε προηγουμένως συνεργασία. Μεγάλο πρόβλημα είναι επίσης το κόστος από την αύξηση των επιτοκίων, που οδήγησε τα επιτόκια δανεισμού από το 3,50% μέχρι το 7%-8% ή ακόμα και το 9%.

«Κόκκινα» δάνεια

Οι τράπεζες σημειώνουν ότι μετά τον «γολγοθά» των «κόκκινων» δανείων, αλλά και τις συνεχείς συστάσεις του SSM ανταποκρίνονται μόνο στην υγιή ζήτηση για δανεισμό.

Όπως αναφέρουν τραπεζίτες, από τις αιτήσεις χρηματοδότησης επιχειρήσεων που απορρίπτονται ένα ποσοστό αφορά δυσμενή διαβάθμιση πιστοληπτικής ικανότητας, σε κάποιες περιπτώσεις ο πελάτης παρουσιάζει συνεχόμενες ζημιογόνες οικονομικές χρήσεις ή είναι υπερδανεισμένος και μόνο ένα μικρό ποσοστό των αιτήσεων απορρίπτεται επειδή η προτεινόμενη επένδυση δεν κρίνεται σκόπιμη ή βιώσιμη. Όπως εκτιμούν, η καθαρή πιστωτική επέκταση θα ενισχυθεί φέτος χάρη στον ισχυρό ρυθμό ανάπτυξης και τους ευρωπαϊκούς πόρους, που έως το 2027 εκτιμάται ότι θα ξεπεράσουν τα 60 δισ. ευρώ.

H καθαρή πιστωτική επέκταση προς τις ελληνικές επιχειρήσεις έφτασε τα 12 δισ. ευρώ μεταξύ 2022-2023, με υπόλοιπα 74 δισ. στο τέλος του 2023 και άνοδο 18% σε σχέση με το τέλος του 2021.

*Δημοσιεύθηκε στο ένθετο «Money Pro» της εφημερίδας «Παραπολιτικά» στις 30/03/2024