Η Εφορία ζητά 7 εκατoμμύρια από το Γιάννη Πλούταρχο

Τα «Π» αποκαλύπτουν την απόφαση της ∆ιεύθυνσης Επίλυσης ∆ιαφορών και την προσφυγή του τραγουδιστή στα διοικητικά δικαστήρια Πειραιά

Βαθιά το χέρι στην τσέπη καλείται να βάλει ο αγαπηµένος λαϊκός τραγουδιστής Γιάννης Πλούταρχος, που βρέθηκε στο στόχαστρο του Σ∆ΟΕ µε εισαγγελική εντολή.

Το Σώµα ∆ίωξης Οικονοµικού Εγκλήµατος είχε ξεκινήσει έρευνα στα οικονοµικά δεδοµένα του τραγουδιστή και της συζύγου του, Μαρίας, το 2013 και στη συνέχεια ο φάκελος διαβιβάστηκε στο ΚΕΦΟΜΕΠ (Κέντρο Ελέγχου Φορολογουµένων Μεγάλου Πλούτου), το οποίο τους έστειλε λογαριασµό-µαµούθ, που πλησιάζει τα 7 εκατ. ευρώ. Από τότε το ζευγάρι έχει ξεκινήσει µαραθώνιο προσφυγών, µε στόχο να διαγραφεί το ποσό στο σύνολό του ή τουλάχιστον ένα µεγάλο µέρος του, αφού κάνει λόγο για υπερβολές της φορολογικής Αρχής.

Ο Γιάννης Κακοσαίος, όπως είναι το πραγµατικό όνοµα του γνωστού τραγουδιστή, προσέφυγε αρχικά στη ∆ιεύθυνση Επίλυσης ∆ιαφορών (∆Ε∆) του υπουργείου Οικονοµικών, καταθέτοντας ενδικοφανή προσφυγή, µε την οποία ζητούσε να ακυρωθούν φόροι και πρόστιµα. Ωστόσο, όπως προκύπτει από την απόφαση της ∆Ε∆, που αποκαλύπτουν σήµερα τα «Π», ελάχιστες από τις ενστάσεις του έγιναν δεκτές και τελικά ο δηµοφιλής καλλιτέχνης προσέφυγε στο ∆ιοικητικό Εφετείο Πειραιά, ελπίζοντας ότι θα δικαιωθεί.

Οι ελεγκτές τους Σ∆ΟΕ «ξεσκόνισαν» τις φορολογικές δηλώσεις του ζευγαριού από το 2001 µέχρι το 2011 και από την έρευνα εντοπίστηκαν «γκρίζες» ζώνες, για τις οποίες ο Γιάννης Πλούταρχος και η σύζυγός του, Μαρία, κλήθηκαν να δώσουν διευκρινίσεις. Ωστόσο, επειδή προέκυψαν σηµαντικές διαφορές από τη διασταύρωση φορολογικών δηλώσεων και τραπεζικών λογαριασµών, το ΚΕΦΟΜΕΠ προχώρησε σε εξωλογιστικό προσδιορισµό, καταλογίζοντας µεγάλα ποσά στο ζευγάρι. Είναι χαρακτηριστικό ότι µόνο για µία τριετία και συγκεκριµένα την περίοδο 2005-2007 οι φόροι και οι προσαυξήσεις φτάνουν συνολικά τα 5 εκατ. ευρώ.

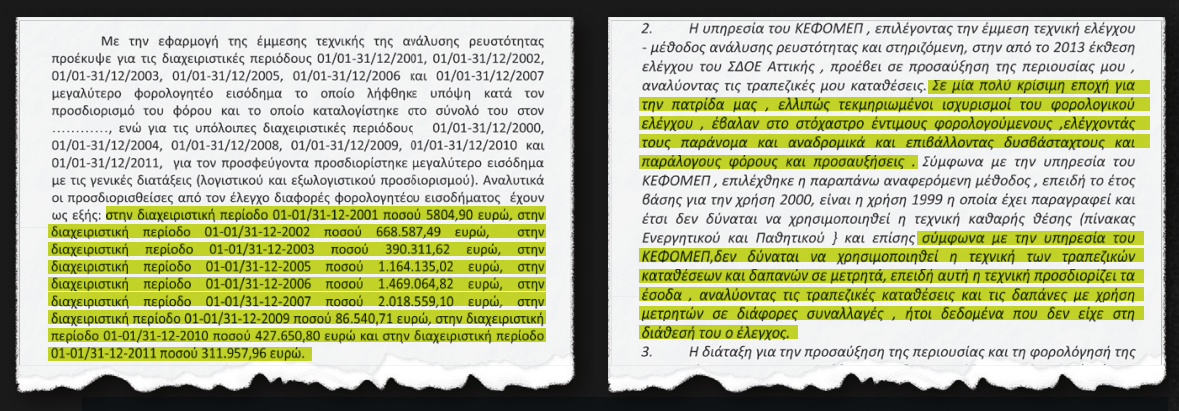

Σύµφωνα µε την απόφαση της ∆ιεύθυνσης Επίλυσης ∆ιαφορών, «αναλυτικά οι προσδιορισθείσες από τον έλεγχο διαφορές φορολογητέου εισοδήµατος έχουν ως εξής: στη διαχειριστική περίοδο 01/01-31/12/2001 ποσού 5.804,90 ευρώ, στη διαχειριστική περίοδο 01/01-31/12/2002 ποσού 668.587,49 ευρώ, στη διαχειριστική περίοδο 01/01-31/12/2003 ποσού 390.311,62 ευρώ, στη διαχειριστική περίοδο 01/01-31/12/2005 ποσού 1.164.135,02 ευρώ, στη διαχειριστική περίοδο 01/01-31/12/2006 ποσού 1.469.064,82 ευρώ, στη διαχειριστική περίοδο 01/01-31/12/2007 ποσού 2.018.559,10 ευρώ, στη διαχειριστική περίοδο 01/01-31/12/2009 ποσού 86.540,71 ευρώ, στη διαχειριστική περίοδο 01/01-31/12/2010 ποσού 427.650,80 ευρώ και στη διαχειριστική περίοδο 01/01-31/12/2011 ποσού 311.957,96 ευρώ».

Επίσης, όπως αναφέρεται, «σε βάρος του προσφεύγοντος διαπιστώθηκε επί τη βάσει των εξωλογιστικά προσδιορισθέντων ακαθαρίστων εσόδων από τις υπηρεσίες του διαφορά ΦΠΑ για τις χρήσεις 2010 και 2011, διότι από 1ης/07/2010 υπήχθησαν στον ΦΠΑ οι υπηρεσίες τραγουδιστή». Επιπλέον, για την ακίνητη περιουσία του ζευγαριού καταλογίστηκαν διαφορές ΦΑΠ και ΕΤΑΚ, καθώς και πρόσθετοι φόροι ανακριβούς δήλωσης.

«ΤΟ ΑΜΦΙΣΒΗΤΕΙ»

Από την πλευρά του, ο Γιάννης Πλούταρχος εµφανίζεται αποφασισµένος να δώσει µάχη στα διοικητικά δικαστήρια, για να αποδείξει ότι αδίκως του καταλογίστηκαν τόσο µεγάλα ποσά. Στην προσφυγή του, αφού επισηµαίνει ότι είναι γνωστός καλλιτέχνης-τραγουδιστής, µε εισοδήµατα από µισθωτές υπηρεσίες και επιχειρηµατική δραστηριότητα, αµφισβητεί ευθέως τον καταλογισµό, κάνοντας λόγο για επίθεση της φορολογικής Αρχής επί δικαίους και αδίκους. «Η υπηρεσία του ΚΕΦΟΜΕΠ, επιλέγοντας την έµµεση τακτική ελέγχου -µέθοδο ανάλυσης ρευστότητας και στηριζόµενη στην από το 2013 έκθεση ελέγχου του Σ∆ΟΕ Αττικής, προέβη σε προσαύξηση της περιουσίας µου, αναλύοντας τις τραπεζικές µου καταθέσεις.

Σε µια πολύ κρίσιµη εποχή για την πατρίδα µας, ελλιπώς τεκµηριωµένοι ισχυρισµοί του φορολογικού ελέγχου έβαλαν στο στόχαστρο έντιµους φορολογουµένους, ελέγχοντάς τους παράνοµα και αναδροµικά και επιβάλλοντας δυσβάσταχτους φόρους και προσαυξήσεις», τονίζει ο καλλιτέχνης, εντοπίζοντας την αιτία του κακού στη µέθοδο του ελέγχου. «Σύµφωνα µε την υπηρεσία του ΚΕΦΟΜΕΠ, επιλέχθηκε η παραπάνω αναφερόµενη µέθοδος επειδή το έτος βάσης για τη χρήση 2000 είναι η χρήση 1999, η οποία έχει παραγραφεί, και έτσι δεν δύναται να χρησιµοποιηθεί η τεχνική καθαρής θέσης (πίνακας ενεργητικού-παθητικού). Επίσης σύµφωνα µε την υπηρεσία του ΚΕΦΟΜΕΠ, δεν δύναται να χρησιµοποιηθεί η τεχνική των τραπεζικών καταθέσεων και δαπανών σε µετρητά, επειδή αυτή η τεχνική προσδιορίζει τα έσοδα αναλύοντας τις τραπεζικές καταθέσεις και τις δαπάνες µε χρήση µετρητών σε διάφορες συναλλαγές, ήτοι δεδοµένα που δεν είχε στη διάθεσή του ο έλεγχος».

Στο µικροσκόπιο η αγορά και η µεταπώληση πενταώροφου

ΣΤΟ ΜΙΚΡΟΣΚΟΠΙΟ των ελεγκτών βρέθηκε η αγοραπωλησία ακινήτου που έγινε από τη σύζυγο του τραγουδιστή. Οπως αναφέρεται χαρακτηριστικά, προέκυψε ότι αγόρασε το 100% πενταώροφης οικοδοµής µετά του οικοπέδου της σε δήµο της Αττικής αντί τιµήµατος 748.550,56 ευρώ και στη συνέχεια πούλησε την οικοδοµή σε εταιρεία στην οποία η ίδια αναφέρεται ως διευθύνουσα σύµβουλος και πρόεδρος, αντί τιµήµατος 1.297.244,32 ευρώ. «Η πράξη αυτή κρίθηκε από τη φορολογική Αρχή ως εµπορική ..., προσδιορίστηκε το φορολογητέο κέρδος ως η αξία πώλησης µείον την αξία αγοράς, σε 548.693,76 ευρώ», τονίζεται στην απόφαση. Η πλευρά του τραγουδιστή, πάντως, κάνει λόγο για αυθαίρετα συµπεράσµατα του ΚΕΦΟΜΕΠ. «Για την πώληση, στη χρήση 2007, οικοδοµής από τη σύζυγό µου ..., ο έλεγχος του ΚΕΦΟΜΕΠ, αυθαίρετα, επειδή δεν προσκοµίστηκε στον έλεγχο αποδεικτικό στοιχείο ή πράξη εξόφλησης για την αγοραπωλησία του ακινήτου, δεν έλαβε υπόψη του το τίµηµα από την πώληση για τον υπολογισµό των εσόδων µε τις έµµεσες τεχνικές ελέγχου ... Αυθαίρετα δε, ενέταξε την πώληση της οικοδοµής στις διατάξεις του Αρθρου 28 του Ν. 2238/94, καθώς θεώρησε ότι η σύζυγός µου ασκεί εµπορική-οικοδοµική επιχείρηση, µε σκοπό την πραγµατοποίηση κέρδους, και έτσι θεώρησε την πώληση της οικοδοµής ως εµπορική δραστηριότητα και το κέρδος ως εισόδηµα από εµπορικές δραστηριότητες... επειδή η σύζυγός µου περιστασιακά µεταβίβασε την οικοδοµή το 2007, άρα δεν ήταν υποχρεωµένη να τηρεί βιβλία», αναφέρει ο καλλιτέχνης και προσθέτει: «Θα έπρεπε ο έλεγχος του ΚΕΦΟΜΕΠ ... να προσδιορίσει εξωλογιστικά το καθαρό εισόδηµα µε πολλαπλασιασµό του ακαθάριστου εσόδου από την πώληση της οικοδοµής µε τον ειδικό συντελεστή καθαρού κέρδους. Ο έλεγχος εποµένως παραβίασε τις παραπάνω διατάξεις και, εκτός αυτού, επέβαλε στη σύζυγό µου και πρόστιµο του ΚΒΣ για τη µη έναρξη δραστηριότητας στη ∆ΟΥ».

«Είµαστε έντιµοι και ειλικρινείς απέναντι στο ∆ηµόσιο»

ΣΤΙΣ ΠΡΟΣΦΥΓΕΣ τους τόσο στη ∆Ε∆ όσο και στη ∆ικαιοσύνη, ο Γιάννης Πλούταρχος και η σύζυγός του επισηµαίνουν ότι υποβάλλουν φορολογικές δηλώσεις µε υψηλά εισοδήµατα, καθώς έχουν επιλέξει να είναι έντιµοι και ειλικρινείς προς το ∆ηµόσιο. «Σύµφωνα και µε τις διαπιστώσεις των ελέγχων (Σ∆ΟΕ-ΚΕΦΟΜΕΠ), όλα αυτά τα ελεγχόµενα έτη, 2000-2011, υποβάλλαµε ειλικρινείς δηλώσεις εισοδηµάτων και πιστεύουµε ότι είµαστε από τους λίγους φορολογούµενους Ελληνες που υποβάλλαµε φορολογικές δηλώσεις µε δηλωµένα τόσο υψηλά εισοδήµατα, γιατί ανέκαθεν πιστεύαµε στην έντιµη και ηθική σχέση δικαίου που θα πρέπει να διέπει τον φορολογούµενο και το κράτος». Πράγµατι, όπως προκύπτει από τα έγγραφα, ο καλλιτέχνης δήλωνε υψηλά εισοδήµατα. Η καλύτερη χρονιά από πλευράς εσόδων ήταν το 2003 (για τη χρήση του 2002), όταν δήλωσε στην Εφορία το ποσό των 821.000 ευρώ. Οταν ξέσπασε η οικονοµική κρίση, τα έσοδα «βούτηξαν» ακόµα και για τα πρώτα ονόµατα της πίστας. Το 2011, για τη χρήση του 2010, ο τραγουδιστής δήλωσε περίπου 186.000 ευρώ και την επόµενη χρονιά, το 2012, το ποσό των 93.000 ευρώ. Πλέον η υπόθεση εκκρεµεί στο ∆ιοικητικό Εφετείο Πειραιά, όπου το ζευγάρι προσέφυγε πριν από λίγους µήνες ελπίζοντας να αποκατασταθεί η αδικία που, όπως λέει, έχει γίνει σε βάρος του από τους φοροελεγκτικούς µηχανισµούς. «Ζητάµε την επανεξέταση και την ακύρωση της πράξης και να διαγραφούν τα ποσά του φόρου που έχουν καταλογισθεί σε βάρος µας», αναφέρουν χαρακτηριστικά ο Γιάννης Πλούταρχος και η σύζυγός του. Παράλληλα, χαρακτηρίζουν παράνοµη τη διαδικασία ανοίγµατος τραπεζικών λογαριασµών, ακόµα και σε περιπτώσεις περαίωσης. «Το άνοιγµα λογαριασµών δεν αποτελεί επιβαρυντικό στοιχείο, αποτελεί απλώς µια διαδικαστική πράξη της φορολογικής Αρχής. Αν γίνει µια αόριστη καταγγελία, η φορολογική Αρχή προβαίνει (πλέον) σε άνοιγµα τραπεζικών λογαριασµών, ακόµη και αν ο φορολογούµενος έχει περαιώσει τις σχετικές χρήσεις, κάτι εντελώς παράνοµο», σηµειώνουν στην προσφυγή τους.