Πώς θα λύσω το πρόβληµα µε τα χρέη που έχω στην τράπεζα για το σπίτι µου; Τι µπορώ να κάνω; Τι επιλογές έχω; Ερωτήµατα χιλιάδων Ελλήνων, που ψάχνουν να βρουν λύση. Κατ’ αρχάς, ο ισχύων νόµος παρέχει συµµετοχή του ∆ηµοσίου στην αποπληρωµή των δόσεων της ρύθµισης, καθώς και δυνατότητα ένταξης φυσικών προσώπων. Ουσιαστικά, πολίτης και τράπεζα θα συµφωνήσουν µία µηνιαία δόση, µε ιδιαίτερα χαµηλό επιτόκιο και για συγκεκριµένο χρονικό διάστηµα. ∆ηλαδή, το ποσό που καλείστε να αποπληρώσετε αντιστοιχεί στο 120% της αξίας της κύριας κατοικίας σας και το υπόλοιπο της οφειλής δεν θα είναι απαιτητό µε την επιτυχή αποπληρωµή του ποσού αυτού. Αν η οφειλή σας είναι µικρότερη του 120% της αξίας της κύριας κατοικίας, τότε καταβάλλετε το σύνολό της και µόνο. Αν έχετε όλα τα κριτήρια, µέρος της µηνιαίας δόσης που θα προκύψει θα αποπληρώνεται µε τη συνεισφορά του ∆ηµοσίου, κάθε µήνα, µέχρι την αποπληρωµή της ρύθµισης. Η προστασία της α’ κατοικίας θα ισχύει έως και 30 Απριλίου 2020.

ΤΟ ΝΕΟ ΠΤΩΧΕΥΤΙΚΟ ΔΙΚΑΙΟ

Σύµφωνα µε τις έως τώρα πληροφορίες, το νέο Πτωχευτικό ∆ίκαιο δεν θα έχει προστατευτικές διατάξεις για την πρώτη κατοικία, αφού θα στηρίζεται στην κοινοτική οδηγία «για την προληπτική αναδιάρθρωση, την απαλλαγή από τα χρέη και τις ανικανότητες ή την έκπτωση οφειλετών». Η οδηγία αυτή παρέχει δεύτερη ευκαιρία στα φυσικά πρόσωπα που δεν µπορούν να πληρώσουν τα χρέη τους. Ουσιαστικά, η νέα εξέλιξη θα δίνει «πράσινο» σε ρύθµιση οφειλών τους ή απαλλαγή χρεών µε ρευστοποίηση της συνολικής περιουσίας τους. Επίσης, το νέο Πτωχευτικό ∆ίκαιο θα προβλέπει το ξεκίνηµα της πτωχευτικής διαδικασίας και από τους πιστωτές, που θα µπορούν να ζητήσουν τη ρευστοποίηση της περιουσίας του οφειλέτη που αδυνατεί να καταβάλει τα χρέη του. Ακόµη, θα συνεχίσουν να προστατεύονται 100.000 περιπτώσεις εκκρεµών υποθέσεων του Νόµου Κατσέλη, αλλά δεν θα γίνονται δεκτές νέες αιτήσεις. Ουσιαστικά, η µοναδική δυνατότητα προστασίας της πρώτης κατοικίας θα είναι η ένταξη στην ηλεκτρονική πλατφόρµα της Ειδικής Γραµµατείας ∆ιαχείρισης Ιδιωτικού Χρέους. ∆ηλαδή, όσοι υποβάλουν αίτηση πριν από την 30ή Απριλίου θα έχουν τη δυνατότητα αποφυγής του πλειστηριασµού, αλλά και να ωφεληθούν από την επιδότηση του στεγαστικού τους δανείου. Το υπουργείο Οικονοµικών έχει διαµηνύσει ότι πρόκειται για την τελευταία ευκαιρία διάσωσης της πρώτης κατοικίας, πριν εισηγηθεί το νέο πτωχευτικό πλαίσιο.

ΠΩΣ ΜΠΑΙΝΕΤΕ ΣΤΗΝ ΠΛΑΤΦΟΡΜΑ Κατά την κ. Νικολοπούλου, πρέπει να είστε φυσικό πρόσωπο µε εµπορική ή µη ιδιότητα και να ισχύουν βασικές προϋποθέσεις. Να τις δούµε αναλυτικά:

1. Κυριότητα στο ακίνητο (χωρίς να είναι απαραίτητο να είναι αποκλειστική και πλήρης), το οποίο αποτελεί την κύρια κατοικία σας και να είναι στην Ελλάδα.

2. Να µην έχει εκδοθεί οριστική απόφαση που απέρριψε αίτησή σας για ένταξη στον Ν. 3869/2010 λόγω δόλιας περιέλευσής σας σε αδυναµία πληρωµής ή λόγω ύπαρξης επαρκούς περιουσίας σας.

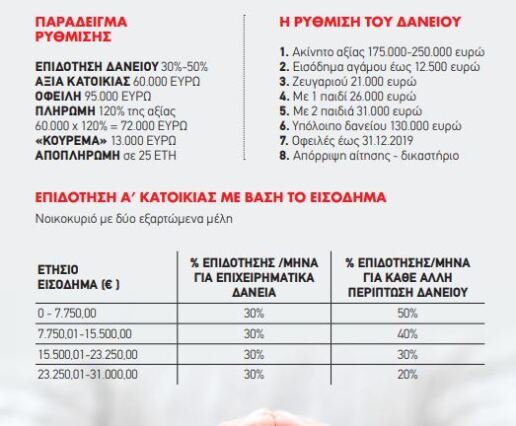

3. Η αντικειµενική αξία της κύριας κατοικίας σας κατά τη στιγµή υποβολής της αίτησης να µην υπερβαίνει τα 175.000 ευρώ και τα 250.000 ευρώ σε κάθε άλλη περίπτωση.

4. Το εισόδηµα του άγαµου κατά την τελευταία υποβολή φορολογικής δήλωσης να µην υπερβαίνει τις 12.500 ευρώ. Αν είστε παντρεµένος, το ποσό προσαυξάνεται κατά 8.500 ευρώ για τον σύζυγο και κατά 5.000 ευρώ για κάθε εξαρτώµενο µέλος (µέχρι 3 εξαρτώµενα µέλη).

5. Το σύνολο του ανεξόφλητου κεφαλαίου κατά την υποβολή της αίτησης να µην υπερβαίνει τις 130.000 ευρώ ανά πιστωτή ή τις 100.000 ευρώ ανά πιστωτή, αν στις οφειλές συµπεριλαµβάνονται επιχειρηµατικά δάνεια.

6. ∆εν µπορούν να ενταχθούν στον νέο νόµο οφειλές για τις οποίες υφίσταται εγγύηση Ελληνικού ∆ηµοσίου, οφειλές που έχουν ρυθµιστεί σύµφωνα µε τον Νόµο 3869/2010 ή κατά το άρθρο 99 του Πτωχευτικού Κώδικα ή στο πλαίσιο εξωδικαστικού µηχανισµού ρύθµισης οφειλών επιχειρήσεων.

7. Το ανώτερο ύψος των καταθέσεων να µην ξεπερνά τις 15.000 ευρώ.

8. Η αξία της υπόλοιπης περιουσίας να µην ξεπερνά τις 80.000 ευρώ.

*Δημοσιεύθηκε στην εφημερίδα «ΠΑΡΑΠΟΛΙΤΙΚΑ» στις 8/2